房贷利率或跌破 3%,提前还贷与否?关键得看这一点

淘配网app下载:房贷利率跌至2.8%,还有必要提前还吗?,存款,月供,个税,公积金,房贷利率,新型房贷产品

<淘配网>房贷利率或跌破 3%房贷利率或跌破 3%,提前还贷与否?关键得看这一点,提前还贷与否?关键得看这一点

经常被问到房贷利率有可能跌破3%,还有必要提前还吗?

目前来看,房贷利率确实可能还会再降。

要不要提前还呢?

其实是没有标准答案的,更多的是根据自己的实际情况而定。

1)有闲钱才可以考虑要不要提前还。

我是不建议大家拿着所有存款去提前还房贷的。

手里有现金,想用时随时有得用。

手里没现金,一点小事情都会急死你。

这就是现金流的重要性。

我听说,有人把信用卡、消费贷作为自己的备用金。

借钱是要还的,本金要还,利息要还,况且利息也不算低啊,中间可能还会有其他手续费呢。

我们提前还房贷不就是为了省利息吗?

提前还进去,又再借出来,这会不会有点本末倒置了?

所以,一定要用闲钱提前还房贷。

何为闲钱?

我是这么理解的,扣除1-2年的生活费之后的存款才叫闲钱。

也就是未来一两年内用不到的钱。

这笔钱用来提前还款后,是不会影响到你的当下生活的。

2)如果你的理财收益低于房贷利息,提前还是不错的选择。

有闲钱就一定要提前还吗?

也不一定。

像有些人投资很厉害,可以保证年化收益大于房贷利率,那提前还就不那么必要了。

钱留在你手里可以赚到更多的钱,那就好好留在手里呗。

如果你跟我一样,对自己的投资没那么有信心,也可以考虑提前还款。

我是这么想的。

还掉一笔3.2%的房贷,就能节省一笔3.2%的利息支出,就等同于买到一笔年化3.2%的理财产品。

这肯定要比存在银行里只能拿1.6%左右的利息要划算啊。

目前我看到的定期存款利率最高的只有1.6%了。

哪怕是公积金的房贷利率降到只有2.8%,从当下来看,提前还也还是比存定期划算。

所以,今年上半年,我又默默地提前还了一笔房贷。

早前存下的4%左右的定期陆陆续续到期了,再也找不到这么高利率的存款了,那不如就提前还房贷呗。

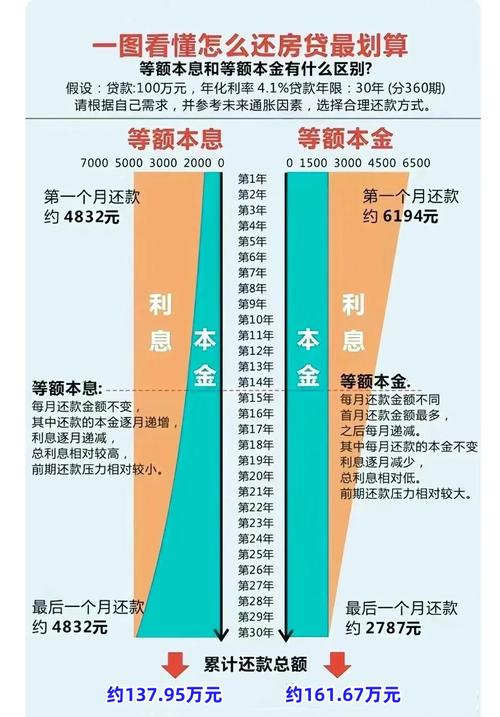

3)提前还部分房贷,是选减少月供还是缩短年限?

我发现很多人挺纠结这个问题的。

其实很简单。

如果每个月的还款压力比较大,你想减轻月开支的负担,那就选减少月供。

如果你每个月的收入都很稳定,还了每月的房贷后,富余也充足,那就可以考虑缩短年限。

减少月供最大的魅力是房贷提前还款需要什么手续,减缓每个月的还款压力。

缩短年限最大的魅力是,可以节省不少利息。

选哪个都是最优解。

我们家每次提前还都是选减少月供,这符合我们正在下降的收入。

随着月供压力的降低,就算收入不如前,生活也不会有太大的影响,心态也可以稳一些。

而且我还有一个考虑,房贷是可以抵扣个税的,每个月可以抵扣1000元对应的个税。

这也是减少月供的另一个小福利吧。

明年我大概率就可以还清商贷了,但我并不考虑彻底还完,会留几千块在里面慢慢还,用来抵扣个税。

4)每个月的公积金就能够覆盖月供,手里有闲钱还要提前还款吗?

我个人觉得没有必要。

一旦还清,公积金里面的钱是很难提出来的,而钱留在公积金里面只有活期利息。

倒不如就用公积金里的钱去还月供。

手里的闲钱则留下来,随便存个定期也要比活期划算啊。

而且这笔钱还具备了流动性,想用时,拿得出。

你看,房贷要不要提前还,还要看具体的情况。

适合自己的,才是最优解。

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/taopeiwangappxiazai/1053.html