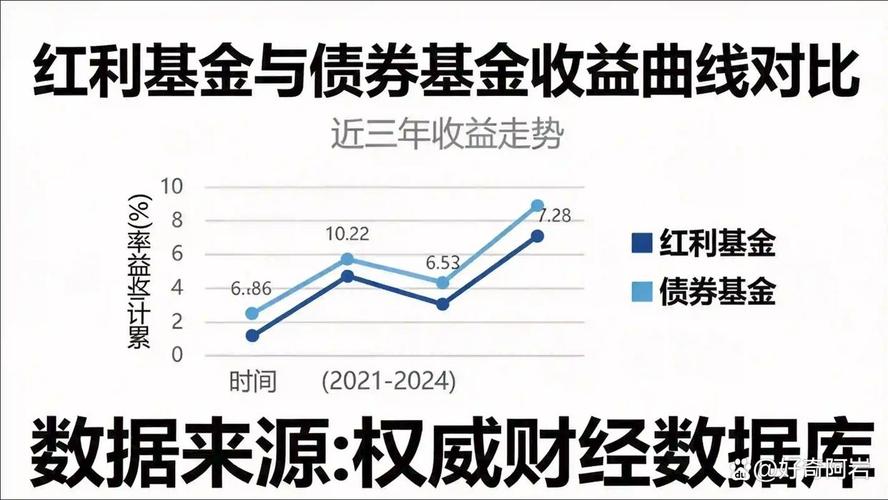

2026年6月债券基金集体走跌,原因竟然是这些

专业炒股配资门户:近期债券基金集体走跌完整原因(2026 年 6 月本轮调整)先记住核心底层逻辑:债券价格与市场利率反向走,利率上行 = 债券价格下跌,债基净值回撤

<淘配网>2026年6月债券基金集体走跌,原因竟然是这些

近期债券基金集体走跌完整原因(2026 年 6 月本轮调整)

先记住核心底层逻辑:债券价格与市场利率反向走,利率上行 = 债券价格下跌,债基净值回撤,本轮下跌是资金收紧、集中赎回、供给放量、预期扰动多重短期利空共振,并非货币政策长期转向。

一、核心导火索:银行间资金面边际收紧(最关键)央行引导资金利率回归政策中枢 4-5 月市场隔夜资金(DR001)长期低于 1.4% 政策逆回购利率,流动性过度宽松;6 月央行缩量续作逆回购,引导短端资金利率回升至 1.4% 附近,借钱成本抬升。 资金变贵后,机构无法低成本加杠杆买债,主动减仓,债券收益率上行、价格下跌。季节性抽水多重叠加 6 月税期、地方政府债集中缴款、同业存单集中到期、银行半年末备付压力,多重因素持续抽走市场流动性,进一步推高资金利率。二、负反馈放大跌幅:理财、基金集中赎回踩踏今年债市前期持续走牛,银行理财、纯债基金积累大量浮盈,6 月初出现止盈赎回潮;净值小幅下跌后引发散户恐慌赎回,基金只能被动折价抛售持仓债券变现,进一步压低债券价格,形成:净值下跌→大额赎回→甩卖债券→价格再跌→更多赎回的恶性循环;久期越长的中长期纯债、超长债基金回撤幅度明显大于短债基金。三、供给压力加大,压制债券价格

6 月地方债、特别国债、超长国债集中批量发行什么是国债 买国债有风险吗,市场债券供给大幅增加。

供给变多、买盘增量不足,供需失衡下债券只能降价成交,收益率被动走高,拖累债基估值。

四、宏观与外部预期扰动,压制做多情绪国内经济数据修复预期升温 5 月进出口数据超预期好转,市场担忧后续降息、降准力度减弱,长端国债率先承压,持有长期债券的基金跌幅更大;海外利率反复扰动 海外降息预期延后、甚至重启加息讨论,中外利差走阔,外资增持国内债券意愿减弱2026年6月债券基金集体走跌,原因竟然是这些,减少外部买盘支撑;股债资金分流 权益市场阶段性回暖,部分固收理财资金转向股票,债市增量资金流失。五、补充:不同类型债基跌幅差异中长期纯债 / 超长债基金:跌得最多,久期高,利率上行对价格冲击最大;短债、同业存单基金:回撤温和,久期短,利率波动影响小;固收 + 基金:双重承压,债市跌 + 股市震荡,回撤幅度大于纯债;高等级信用债基金:表现优于利率债,信用债依靠票息缓冲波动。后市简单总结本轮属于短期季节性、情绪性调整,国内货币政策 “合理充裕” 大方向没变,不是持续收紧周期;6 月中下旬央行加大公开市场投放、优化隔夜利率调控工具,资金利率已企稳回落,债市已经出现修复;债券自带每日计提票息收益,只要不中途割肉,中长期票息会逐步消化短期净值回撤,历史上这类调整修复周期大多在 1–3 个月区间。实操小建议

风险提示:以上内容仅为市场逻辑分析,不构成任何投资建议。

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://elkanu.com/html/zhuanyechaogupeizimenhu/2671.html