全球黄金总量有多大?答案颠覆你的想象

专业炒股配资门户:-0.908,这是过去二十年黄金价格与10年期美债实际利率的皮尔逊相关系数。在金融数据的世界里,用“完美”来形容这个数字都不为过——实际利率涨,黄金就跌;实际利率跌,黄金就涨。

<淘配网>全球黄金总量有多大?答案颠覆你的想象

-0.908,这是过去二十年黄金价格与10年期美债实际利率的皮尔逊相关系数。在金融数据的世界里,用“完美”来形容这个数字都不为过——实际利率涨,黄金就跌;实际利率跌,黄金就涨。这条规律,是机构做黄金定价模型的基石,也是无数交易员肌肉记忆的底层代码。

不同时段黄金与美债实际利率的相关系数表

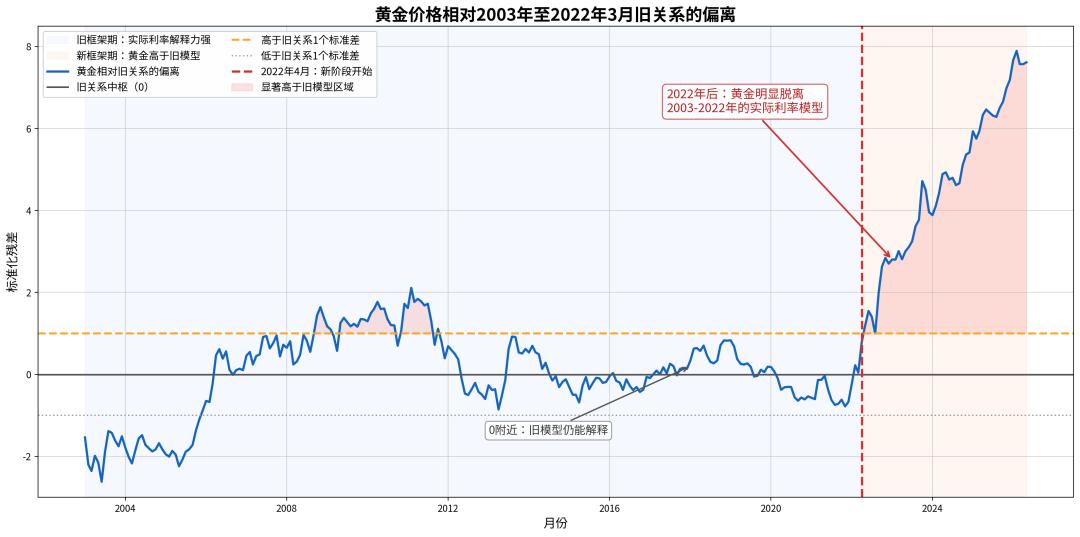

但这条铁律,在2022年4月之后,彻底碎了。

到了2025年6月至2026年1月的最极端背离区间,事情完全反了过来:10年期美债收益率从3.8%上行50个基点至4.3%,同期COMEX黄金却从3500美元/盎司暴涨60%,冲上5600美元/盎司。两者的相关系数,从历史长期的-0.9,跳变成了+0.4的正相关。

2022年后黄金价格脱离旧利率模型走势

这不是小偏差,是整套定价逻辑的底层假设被颠覆了。

传统逻辑的成立前提,和它被撕碎的那一刻

传统逻辑的链条很清晰。黄金是零息资产,它的机会成本直接锚定在生息的美债收益上。传导路径是:美债收益率上行→实际利率抬升→持有生息美债比持有无息黄金更划算→资金抛黄金买美债→金价下跌。

这套逻辑在过去二十年里之所以成立,是因为有三个前提:美债是公认的全球安全资产;黄金定价权由市场化的投机资金和ETF资金主导;不存在超大规模的、对价格不敏感的刚性买盘。

2022年2月,西方冻结俄罗斯官方外汇储备的那一刻,这三个前提同时开始松动。

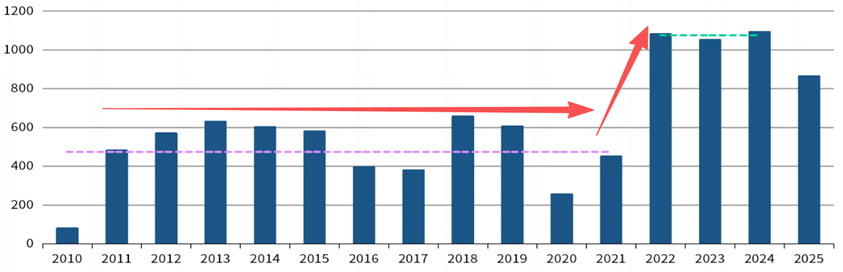

全球央行的储备管理思路,从“收益优先”彻底转向了“安全优先”。数据不会说谎:2022年到2024年,全球央行连续三年净购金超过1000吨,这是史无前例的购金节奏。2025年金价已经处于历史高位,央行仍然净购入了863吨,2026年一季度继续增储244吨。

2010至2025年全球央行黄金购买量变化

当前全球官方黄金储备总量已达3.7万吨,逼近布雷顿森林体系时期的历史峰值。

反超的真相,压在美债信用风险的裂缝上

2025年底,欧洲央行发布的《2026年度欧元国际地位报告》确认了一个里程碑:黄金在全球官方储备资产中的占比升至27%,美债占比降至22%,黄金正式反超美债,成为全球第一大单一官方储备资产。这是自1996年以来的首次。

有人会质疑,这主要是金价飙升带来的估值效应。确实全球黄金总量有多大?,如果把金价还原到2023年底的水平重新核算,黄金占比会从27%回落到16%,美债仍以26%位居第一。估值效应贡献了反超的约60%直接推力。

但另一组数据揭示了更深层的东西:2025财年美国联邦债务利息支出突破了1万亿美元,总债务规模突破38万亿美元,债务/GDP占比超过125%。与此同时,全球托管在纽联储的官方美债总规模在2026年3月单月减少了820亿美元,创下2012年以来的最低水平。

这不是估值效应,这是用脚投票。

新定价逻辑,重置在央行购金的刚性支撑上

当央行购金的需求从“市场化”变成“刚性”,黄金的定价逻辑就发生了根本位移。

传统的黄金定价框架里,核心变量是投机资金和ETF配置资金,它们对价格高度敏感,追涨杀跌。但央行的行为完全相反——对价格不敏感,甚至呈“越跌越买”的负反馈特征。金价下跌时,央行加快购金节奏以锁定库存;金价上涨时,小幅放缓购金节奏。本质上是不断在托底。

这种刚性需求正在重塑黄金的供需结构。全球央行年度黄金需求占总黄金需求的比重,已经从2015-2019年的12%上升到了2024年的近25%。央行持续锁定实物黄金库存,大幅降低了市场可交易的实物供给弹性,金价单边下探的可能性被显著压缩。

世界黄金协会2026年6月最新发布的调研显示,89%的受访央行预计未来12个月全球黄金储备将继续增加,45%的央行明确计划进一步加仓。长期配置共识正在取代短期投机交易,黄金正从短期交易品种向全球大类资产配置的核心底仓标的转变。

短期回归,不代表旧逻辑复活

2026年4-6月全球黄金总量有多大?答案颠覆你的想象,受美国通胀反弹、美联储加息预期升温影响,30年期美债收益率突破5%创2007年以来新高,黄金随之下跌,两者短暂回归了传统的负相关关系。

摩根士丹利因此持偏谨慎立场,认为2025年的负相关失效是“极端降息预期+央行购金”双重驱动的特殊现象,不具备长期可持续性。

但渣打银行在2026年6月最新报告中维持黄金“超配”评级,将3个月、12个月金价目标分别维持在5200、5500美元/盎司,核心判断是:新兴市场央行购金需求稳固,美债信用风险的长期演化会持续推高黄金的估值中枢。

华泰证券的判断更直接——即便美联储重启加息25-50个基点,对金价的负面影响也仅在50美元以内,2026-2028年金价有望升至5400-6800美元/盎司。

传统框架失效的根源,不在于黄金“变贵了”,而在于美债不再是那个“无风险锚”了。 当全球央行不再把美债当成唯一的安全资产,黄金的定价逻辑就必然从“美债机会成本”转向“美元信用对冲+战略储备配置”。这个转向,不是周期的波动,是结构性的重构。

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/zhuanyechaogupeizimenhu/2632.html