房子贷款没还清,想在房产证上加名字?这些风险你必须知道

淘配网app下载:一纸房产证,承载的不仅是居所,更是几代人的心血与安稳。然而,这份安稳背后,潜藏着两个极易被忽视的“隐形条款”:一个是时间,一个是名字。它们如同平静湖面下的暗流,一旦触及

<淘配网>房子贷款没还清,想在房产证上加名字?这些风险你必须知道

一纸房产证,承载的不仅是居所,更是几代人的心血与安稳。然而,这份安稳背后,潜藏着两个极易被忽视的“隐形条款”:一个是时间,一个是名字。它们如同平静湖面下的暗流,一旦触及,便可能掀起家庭财产的巨大波澜,让半生积累的财富瞬间变得脆弱不堪。

**一、70年大限不是末日,而是新起点**

我们常说的70年产权,其实是一个精妙的法律概念。它并非指房子的寿命,而是房屋所依附的土地使用年限。根据宪法,土地归国家或集体所有,我们购买的,是在一定期限内对这块土地的使用权。你的房子,只要不倒塌,就永远属于你。真正面临“到期”问题的,是土地。

那么,当70年大限来临,我们的家会怎样?答案早已写在《民法典》里:自动续期。这四个字是国家给予民众最坚实的承诺房子贷款没还完可以加名字么,彻底打碎了“房子到期被收回”的谣言。目前,具体的续期费用标准尚未出台,但参考性意见指出,这笔费用将极其低廉,甚至可能象征性地收取。有专家曾根据现有标准测算房子贷款没还清,想在房产证上加名字?这些风险你必须知道,每平方米可能仅需十几元。对于一套百平米的住宅,续期费用或许仅相当于一次家庭聚餐的开销。这意味着,你不必担心失去家园,更不必为此焦虑不安。房子到期了,地接着用,生活继续。这是一种制度性的保障,让房产真正回归其居住的本质属性。

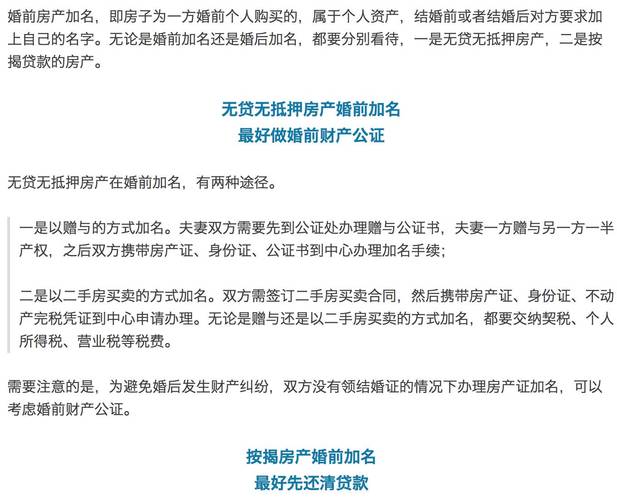

**二、房本加名:爱情的甜蜜,还是财产的“雷区”?**

相比于土地年限的确定性,房产证上那个名字所带来的不确定性,则更考验人性与智慧。在爱情的滤镜下,加名似乎是信任的终极体现。但江苏王女士的经历却是一面冰冷的镜子:她婚前全款买房,婚后应丈夫要求加名,离婚时对方却凭此要求分割一半房产。

虽然法律的最终裁决是公正的,婚前全款房产,无论加不加名,都属于个人财产。但这个过程,耗费的却是无尽的时间、金钱与精力,更是对情感的巨大消耗。它警示我们,情感的承诺与法律的权属是两条平行线,切勿轻易混淆。即便是婚前贷款购房,婚后共同还贷,房产的性质依然被认定为个人财产,共同还贷部分及对应增值部分可进行补偿,但房屋本身的归属不会因加名而改变。所以,当“加名”成为对方衡量感情的筹码时,你需要思考的,或许不仅仅是法律问题。

**三、继承的“漩涡”:你的房产,谁有权分?**

房产署名的风险,并不会随着婚姻的存续而消失,反而在继承环节被无限放大。很多人不知道,继父母与继子女同样享有法定继承权。杭州李女士的案例令人扼腕:她去世后,丈夫再婚,她留下的房产最终在李女士的子女与丈夫再婚后所生的子女之间进行了分割。本该留给下一代的财富,却因家庭结构的变化而外流。

这并非法律无情,而是现实的复杂。为避免此类隐患,专业人士的建议是:婚前房产,最好明确登记在个人名下,这是最清晰的财产边界。而对于婚后共同购置的房产,则可以考虑进行“按份共有”的公证,比如丈夫占60%,妻子占40%,白纸黑字写明各自份额。这并非不信任,而是用理性的方式,为长久的感情和家庭和睦上一道“保险”,远比模糊的“共同共有”要稳妥得多。

**四、买房避坑指南:细节决定成败**

买房是一场修行,考验的不仅是财力,更是远见。除了产权和署名,还有更多细节需要你擦亮双眼。土地性质是第一道关卡,70年住宅与40、50年的商办项目,在落户、水电费、生活便利性上有着天壤之别。别被“商改住”的低价诱惑,那背后是无法落户口和高昂生活成本的隐痛。所有票据,特别是那张不起眼的契税发票,是未来资产传承的“通关文牒”,务必妥善保管。产权年限的计算,是从开发商拿地那天开始,而非你交房之时,看清剩余年限,才能避免买到“高龄”房产。最后,收房后第一时间办理房产证,这不仅是法律程序,更是防止开发商破产清算导致钱房两空的最后一道防线。

家的安稳,源于每一个清醒的决策。看清时间的期限,读懂名字的分量,理清合同的细节,你才能真正将这份沉甸甸的资产,稳稳地握在自己手中,让它成为家族传承的坚实基石,而非纷争的源头。

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://wwww.elkanu.com/html/taopeiwangappxiazai/1487.html