股票:实践中,小规模纳税人基本上都是按季度申报,随着政策减按1%延期和免税销售额标准提高的推进,申报方式也有所不同。01小规模今天起,纳税申报就按这个来!

<淘配网>小规模纳税人申报方式大不同,季度销售额未超45万及超45万申报案例解析

实践中小规模纳税人申报方式大不同,季度销售额未超45万及超45万申报案例解析,小规模纳税人基本上都是按季度申报,随着政策减按1%延期和免税销售额标准提高的推进增值税是含税还是不含税申报,申报方式也有所不同。

01

小规模

今天起,纳税申报就按这个来!

情形一:季度销售额未超过45万元且未开具专票

例:A公司为按季申报的小规模纳税人,2021年10月份销售货物20万元,11月销售货物5万元,同时销售不动产50万元,12月份因特殊原因未销售货物,以上均为不含税销售额,相关业务均未开具专用发票。

主表主要栏次如下:

销售额未超过45万元,可以避免多填一张减免税明细表。

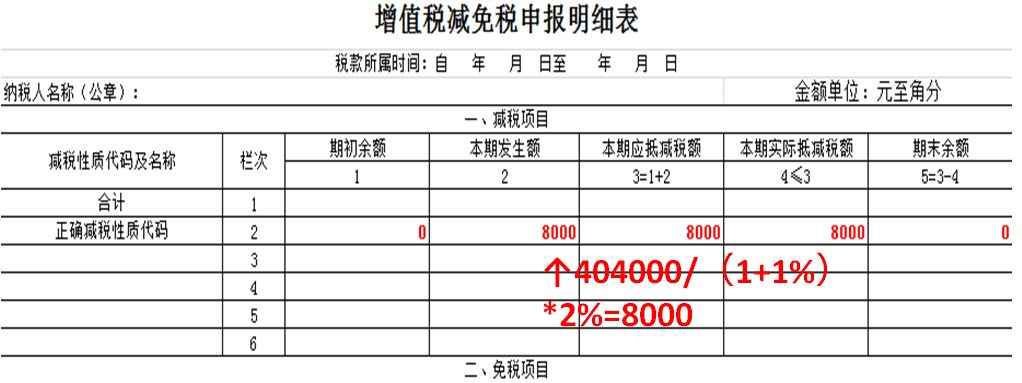

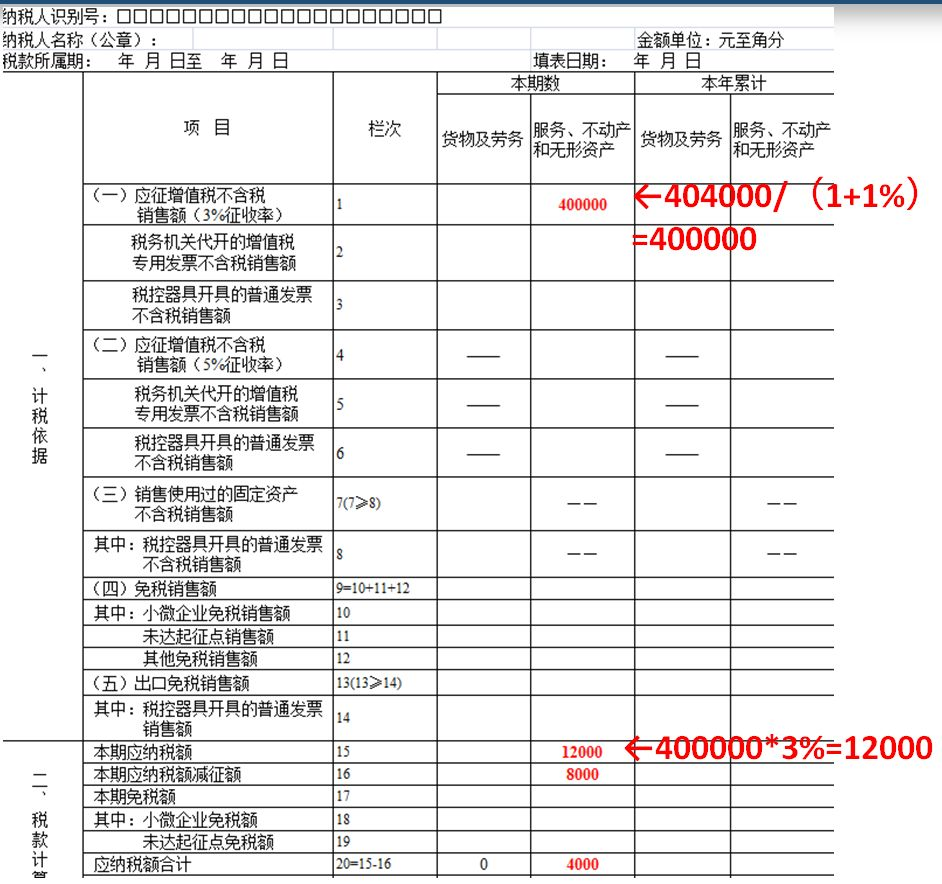

情形二:季度超过45万元(或月度超过15万元),只发生减征增值税

例:A公司为按月申报的增值税小规模纳税人,2022年2月份销售收入为40.4万元(含税),假设未开具专票。(月销售额超过15万元,不享受免征)

减免税申报明细表:

主表主要栏次如下:

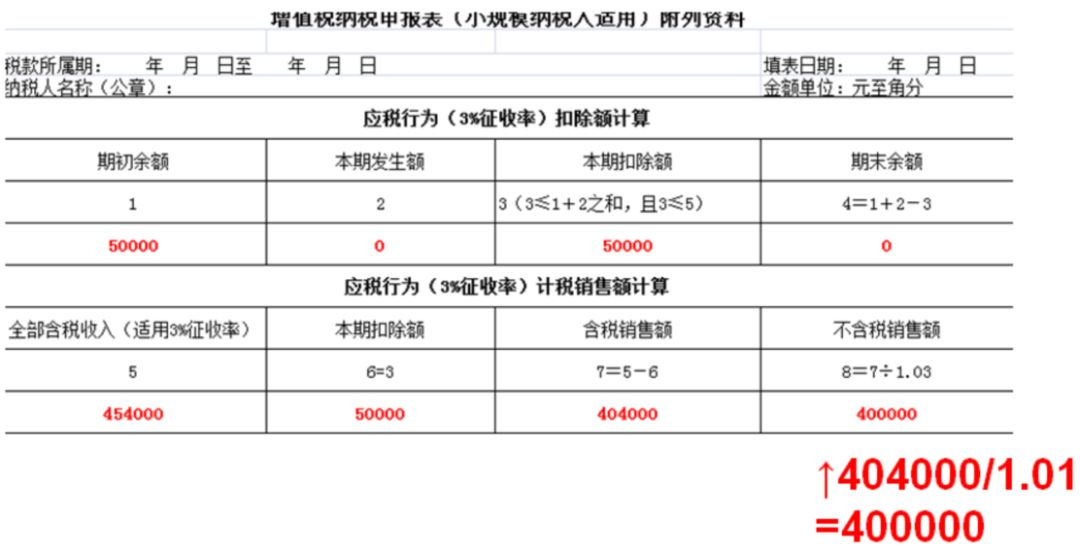

情形三:适用差额征收的小规模纳税人,发生减征增值税

例:A公司(按月纳税)为提供建筑服务的增值税小规模纳税人,2022年2月取得含税收入45.4万元,同时上期初结转的扣除项目还有5万元。

附列资料:

减免税申报明细表:

主表主要栏次如下:

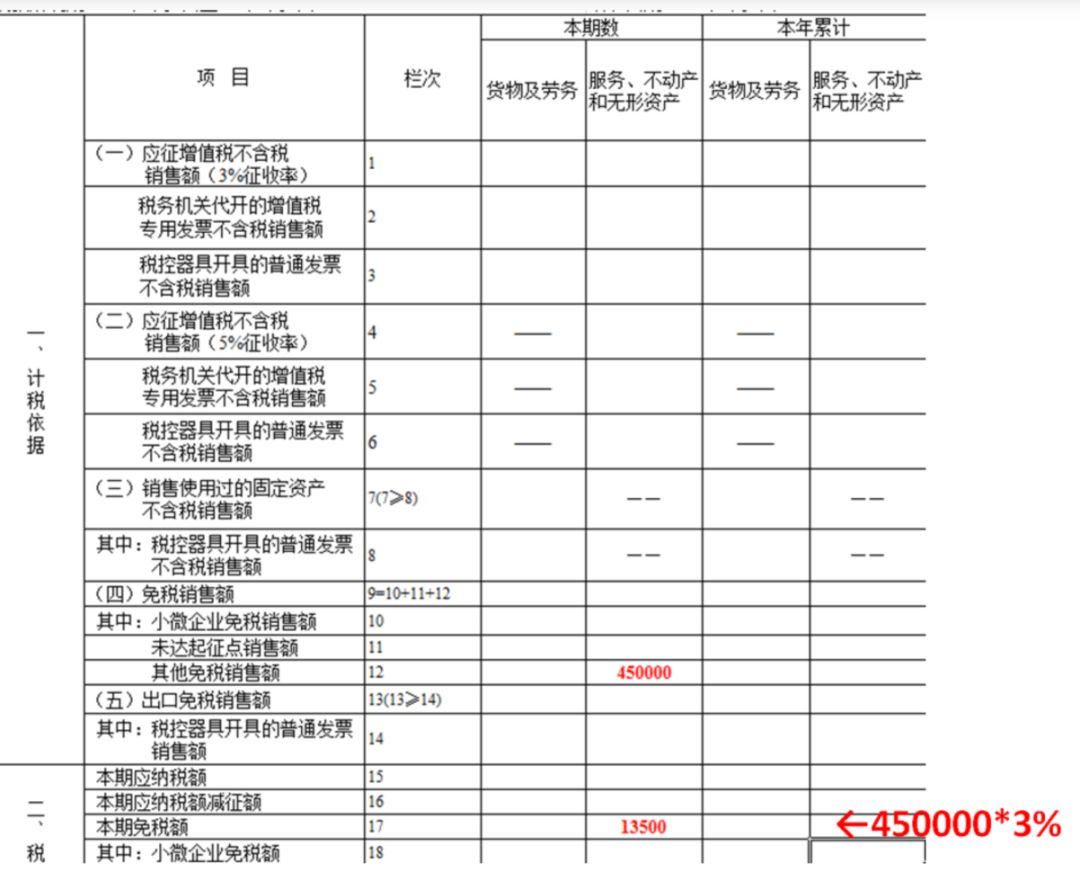

情形四:纳税人发生免征增值税

例:A公司增值税小规模纳税人,2022年2月份销售额45万元(不含税),按照相关规定适用免征增值税政策。

减免税申报明细表:

主表主要栏次如下:

02

股票配资属于高风险投资行为,可能导致本金亏损。投资者应充分了解市场风险,根据自身财务状况及风险承受能力谨慎决策。本文链接:http://elkanu.com/html/gupiao/204.html